综合币圈历史行情、交易机制与市场数据来看,比特币做空的整体风险远大于做多,无论现货借贷做空还是合约做空,在盈亏上限、行情规律、持仓成本、突发行情冲击四个维度,做空都存在天然的结构性劣势,也是合约市场中空单集中大额爆仓的核心诱因。

从盈亏底层逻辑分析,做多和做空的亏损边界存在本质区别,现货低位买入比特币做多,最坏结果仅为比特币价格无限趋近归零,投资者亏损上限等于入场投入本金,盈利却没有价格天花板,过往数十年比特币从几美分涨到十几万美金的走势,印证多头长期盈利空间不受限制;反观做空,投资者依靠借币卖出或合约押注下跌获利,盈利封顶在价格跌至0的位置,单笔空单最大收益不会超过持仓本金,但价格上涨不存在理论上限,比特币受机构ETF大额申购、巨头重仓入场、突发政策利好刺激时,短时间暴涨没有约束,空单亏损会随价格抬升持续扩张,极端行情下甚至出现本金亏空后穿仓负债的情况,搭配杠杆后风险会成倍放大,10倍杠杆做空时,价格单边上涨10%就足以让全部保证金清零。

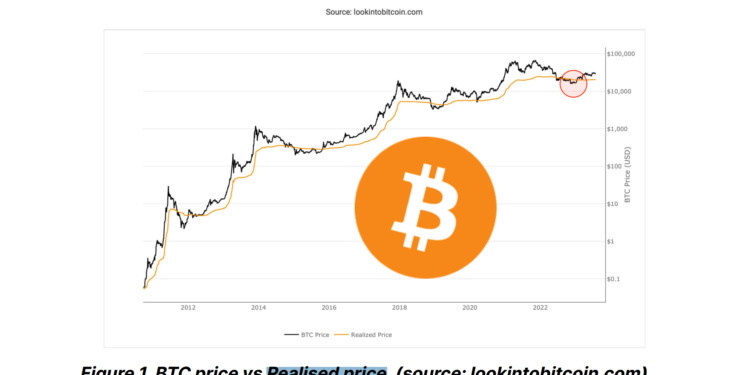

比特币自诞生以来整体保持震荡上行大趋势,历史上数十轮深度下跌行情最终全部收复失地并刷新新高,做空本质是逆势对抗资产长期基本面,而多头顺势契合稀缺属性与机构持续进场的市场主线。市场频繁出现的轧空行情进一步放大做空风险,当短期大量空单集中持仓,突发利好带动价格快速拉升,空头为止损只能集体买入平仓,被动买盘继续推高币价,形成空头踩踏连环爆仓,过往多次单日数十亿美金空单集中清算的数据,大多诞生在快速拉盘的轧空行情里;做多即便遭遇深度回调,只要不加高杠杆、长期持有现货,等待周期回暖大多能够解套,2020年3月暴跌、2021年5月深度回撤等历史大跌,多头持仓经过数月时间基本都回到成本线之上。

持仓隐性成本也是做空不可忽视的潜在风险,在主流永续合约市场,资金费率多数周期为正向,常规行情里由多头向空头支付费率,但若市场短期单边暴涨,资金费率会快速转为负值,变成空头每8小时向多头结算付费,长期持仓空单会在震荡行情中持续损耗本金,即便币价横盘不动,日积月累的资金成本也能蚕食大部分持仓资金;现货借贷做空还需要持续支付借币利息,持仓周期越长成本越高,而现货做多无持续性持仓损耗,仅需承担币价下跌带来的账面浮亏。当然做多并非零风险,高杠杆做多遇上突发利空暴跌同样会批量爆仓,现货做多也会面临监管利空、机构大额抛售带来的深度回撤亏损,但这类亏损有明确上限,不会出现无限亏损的极端状况。